")

")

Newsletter 6Actualidad Fiscal 06 - 2021 |

|

|

Medidas tributarias adoptadas para paliar los daños ocasionados en la isla de La Palma

El 6 de octubre de 2021 se ha publicado en el BOE el Real Decreto-ley 20/2021, de 5 de octubre, por el que se adoptan medidas urgentes de apoyo para la reparación de los daños ocasionados por las erupciones volcánicas y para la reconstrucción económica y social de la isla de La Palma.

La intensidad e imprevisibilidad de este fenómeno ha causado estragos en la actividad económica, motivo por el cual el Gobierno ha considerado necesario adoptar una serie de medidas encaminadas a mitigar los perjuicios que está causando esta eventualidad.

Este Real Decreto-ley, que ha entrado en vigor el mismo día de su publicación en el BOE, introduce las siguientes medidas en el ámbito tributario:

Beneficios fiscales

- Impuesto sobre Bienes Inmuebles (IBI): se establece la exención de las cuotas del IBI correspondientes al ejercicio 2021 que afecten a viviendas, establecimientos industriales, turísticos, mercantiles, marítimo-pesqueros y profesionales, explotaciones agrarias y forestales, locales de trabajo y similares, dañados como consecuencia directa de la erupción volcánica cuando se acredite que tanto las personas como los bienes en ellos ubicados hayan tenido que ser objeto de realojamiento total o parcial en otras viviendas o locales diferentes hasta la reparación de los daños sufridos, o pérdidas en las producciones agrícolas y ganaderas que constituyan siniestros cuya cobertura no resulte posible mediante fórmula alguna de aseguramiento público o privado.

- Impuesto sobre Actividades Económicas (IAE): se concede una reducción en la cuota correspondiente al ejercicio 2021 a las industrias de cualquier naturaleza, establecimientos mercantiles, marítimo-pesqueros, turísticos y profesionales cuyos locales de negocio o bienes afectos a esa actividad hayan sido dañados como consecuencia directa de la erupción volcánica, siempre que hubieran tenido que ser objeto de realojamiento o se hayan producido daños que obliguen al cierre temporal de la actividad.

La reducción será proporcional al tiempo transcurrido desde el día en que se haya producido el cese de la actividad hasta su reinicio en condiciones de normalidad, ya sea en los mismos locales, ya sea en otros habilitados al efecto, sin perjuicio de considerar, cuando la gravedad de los daños producidos dé origen a ello, el supuesto de cese en el ejercicio de aquella, que surtirá efectos desde el día 31 de diciembre de 2020.

Las exenciones y reducciones comentadas anteriormente también serán de aplicación a los recargos legalmente autorizados sobre los mismos.

Los contribuyentes que, teniendo derecho a estos beneficios establecidos hubieran satisfecho los recibos correspondientes a dicho ejercicio fiscal, podrán pedir la devolución de las cantidades ingresadas.

- Tasas del organismo autónomo Jefatura Central de Tráfico: se establece la exención de las tasas por tramitación de bajas de vehículos afectados por el volcán, expedición de duplicados de permisos de circulación o de conducción destruidos o extraviados por dichas causas, siempre que la persona titular del vehículo acredite disponer del seguro obligatorio de responsabilidad civil del automóvil en el momento en que se produjo el daño.

Reducciones fiscales especiales para las actividades agrarias

Para las explotaciones y actividades agrarias en las que se hayan producido daños como consecuencia directa de la erupción volcánica, la persona titular del Ministerio de Hacienda y Función Pública, a la vista de los informes del Ministerio de Agricultura, Pesca y Alimentación, podrá autorizar, con carácter excepcional, la reducción de los índices de rendimiento neto a los que se refiere la Orden HAC/1155/2020, de 25 de noviembre, por la que se desarrollan, para el año 2021, el método de estimación objetiva del Impuesto sobre la Renta de las Personas Físicas y el régimen especial simplificado del Impuesto sobre el Valor Añadido.

Aplazamiento de deudas tributarias

Se concederá el aplazamiento del ingreso de la deuda tributaria correspondiente a todas las declaraciones-liquidaciones y autoliquidaciones cuyo plazo de presentación e ingreso esté comprendido entre el 7 de octubre de 2021 y hasta el día 31 de enero de 2022, ambos inclusive que cumplan los siguientes requisitos:

- Que sean deudas inferiores a 30.000.

- El aplazamiento será de aplicación a deudas correspondientes a retenciones e ingresos a cuenta, Impuesto sobre el Valor Añadido y pagos fraccionados del Impuesto sobre Sociedades.

- El deudor, persona física o jurídica, debe tener su domicilio fiscal en el ámbito territorial de la isla de La Palma declarada como “Zona afectada gravemente por una emergencia de protección civil”.

Las condiciones del aplazamiento serán las siguientes:

- El plazo será de doce meses.

- No se devengarán intereses de demora durante los primeros tres meses del aplazamiento

Deducciones fiscales para la recuperación del patrimonio cultural de la isla de La Palma

Durante el ejercicio 2021 tendrá la consideración de actividad prioritaria de mecenazgo, la recuperación del Patrimonio Cultural de la isla de La Palma a efectos de lo establecido en el artículo 22 de la Ley 49/2002, de 23 de diciembre, de régimen fiscal de las entidades sin fines lucrativos y de los incentivos.

Esto supone que la Ley de Presupuestos Generales del Estado pueda elevar en 5 puntos porcentuales las deducciones establecidas en la Ley 49/2002 para contribuyentes por IRPF, IS e IRNR en relación con la recuperación del Patrimonio Cultural de la isla de La Palma.

Medidas en materia catastral

- Se establece la exención de la tasa de acreditación catastral, y la expedición por parte de la Dirección General del Catastro de certificaciones sobre inmuebles ubicados en municipios directamente afectados por las erupciones volcánicas acaecidas en la isla de La Palma desde septiembre de 2021.

- Se habilitará en la Isla de la Palma un servicio de atención al público en materia catastral. Dicho servicio se atenderá de manera telemática y presencial con cita previa, para facilitar gestiones y certificaciones en la Isla, así como cualquier otro asunto relacionado con el Catastro.

Bonificación extraordinaria en incentivos regionales

El Ministerio de Hacienda y Función Pública potenciará las inversiones empresariales en la isla de La Palma, mejorando el tratamiento de dicha isla en el sistema de Incentivos Regionales regulados en la Ley 50/1985, de 27 de diciembre, y su normativa de desarrollo, para lo cual concederá a todos los proyectos que sean calificados favorablemente en aplicación de dicha normativa una bonificación adicional de cinco puntos porcentuales sobre el porcentaje que resulte de su calificación, sin que con esta bonificación se pueda superar el límite máximo de ayudas de la zona establecido por la Comisión Europea.

Exención en ITP y AJD de escrituras de moratorias de préstamos

Se establece la exención en el Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados para las escrituras de formalización de las moratorias de préstamos y créditos hipotecarios o sin garantía hipotecaria que se produzcan en aplicación de la suspensión de las obligaciones de pago de intereses y principal conforme a lo establecido en el Real Decreto-ley 20/2021, de 5 de octubre, por el que se adoptan medidas urgentes de apoyo a los afectados para la reparación de los daños ocasionados por las erupciones volcánicas y para la reconstrucción económica y social de la isla de La Palma.

Por otra parte el Real Decreto 20/2021 también establece medidas en materia de empleo, seguridad social y planes de pensiones entre la que se encuentra la siguiente medida:

Disponibilidad excepcional de derechos consolidados de planes de pensiones

Se establece la posibilidad de que los partícipes de planes de pensiones puedan rescatar sus derechos consolidados durante el plazo de nueve meses desde el 6 de octubre de 2021 (fecha de entrada en vigor del RD-Ley 20/2021) los siguientes supuestos:

- Cuando sean titulares de explotaciones agrarias, forestales o ganaderas, establecimientos mercantiles, industriales y de servicios, locales de trabajo y similares, situados en la isla de La Palma y que hayan sufrido daños como consecuencia directa de la erupción volcánica.

- Cuando sean trabajadores autónomos que se vean obligados a suspender o cesar en la actividad como consecuencia directa de la erupción volcánica registrada.

- En el caso de personas trabajadoras afectadas por los expedientes de regulación temporal de empleo (ERTE).

- En el supuesto de pérdida de la vivienda habitual, cuando la misma se encuentre situada en la isla de La Palma y haya sufrido daños como consecuencia directa de la erupción volcánica registrada.

La concurrencia de estas circunstancias se acreditará mediante los documentos justificativos aportados por el partícipe del plan de pensiones ante la entidad gestora de fondos de pensiones. Si el solicitante no pudiese aportar los documentos acreditativos podrá sustituirlos mediante una declaración responsable.

El límite máximo de disposición por partícipe, para el conjunto de planes de pensiones de que sea titular y por todas las situaciones indicadas, será el resultado de prorratear el Indicador Público de Renta de Efectos Múltiples (IPREM) anual para 12 pagas vigente para el ejercicio 2021 multiplicado por tres para un periodo máximo de seis meses desde la entrada en vigor de este real decreto-ley.

El partícipe será responsable de la veracidad de la documentación acreditativa de la concurrencia del supuesto de hecho que se requiera para solicitar la prestación.

El reembolso deberá efectuarse por la entidad gestora dentro del plazo máximo de siete días hábiles desde que el partícipe presente la documentación acreditativa completa. En el caso de los planes de pensiones de la modalidad de empleo, dicho plazo se ampliará hasta treinta días hábiles desde que el partícipe presente la documentación acreditativa completa.

En el caso de los planes de pensiones del sistema de empleo de la modalidad de prestación definida o mixtos para aquellas contingencias definidas en régimen de prestación definida o vinculadas a la misma, la disposición anticipada sólo será posible cuando lo permita el compromiso por pensiones y lo prevean las especificaciones del plan aprobadas por su comisión de control.

Lo establecido anteriormente también será de aplicación a los asegurados de los planes de previsión asegurados, planes de previsión social empresarial y mutualidades de previsión social.

En el caso de las mutualidades de previsión social que actúen como sistema alternativo al alta en el Régimen Especial de la Seguridad Social de los Trabajadores por Cuenta Propia o Autónomos, no se podrán hacer efectivos los derechos económicos de los productos o seguros utilizados para cumplir con dicha función alternativa.

Régimen fiscal: El reembolso de derechos consolidados se sujetará al régimen fiscal establecido para las prestaciones de los planes de pensiones.

Se aprueban nuevas deducciones en IRPF por obras de mejora eficiencia en las viviendas

El 6 de octubre de 2021 se publicó en el BOE el Real Decreto-ley 19/2021, de 5 de octubre, de medidas urgentes para impulsar la actividad de rehabilitación edificatoria en el contexto del Plan de Recuperación, Transformación y Resiliencia.

Este Real Decreto- ley, que entró en vigor el mismo día de su publicación en el BOE, tiene como objetivo la renovación del parque inmobiliario español, factor fundamental para alcanzar el objetivo a medio plazo de la neutralidad climática, así como impulsar a corto plazo el empleo y la actividad en el contexto de recuperación y crecimiento post pandemia. Para ello se introducen medidas en el ámbito de la fiscalidad, mejoras en el régimen de comunidades de propietarios y en el establecimiento de medidas en el ámbito de la financiación a las actuaciones de rehabilitación.

En el ámbito del IRPF se aprueban deducciones por obras de mejora de la eficiencia energética de viviendas.

Se añade una disposición adicional quincuagésima para introducir tres nuevas deducciones temporales en la cuota íntegra estatal del Impuesto con objeto de avanzar en el cumplimiento de los objetivos de rehabilitación de edificios, necesarios para alcanzar los retos marcados en materia de energía y clima y como parte del desarrollo del Plan de Recuperación, Transformación y Resiliencia de España.

Se trata de deducciones aplicables sobre las cantidades invertidas en obras de rehabilitación que contribuyan a alcanzar determinadas mejoras de la eficiencia energética de la vivienda habitual o arrendada para su uso como vivienda con arreglo a la legislación sobre arrendamientos urbanos, de modo que su destino primordial sea satisfacer la necesidad permanente de vivienda del arrendatario, y en los edificios residenciales, acreditadas a través de certificado de eficiencia energética.

En las tres modalidades de deducción, se requiere que las cantidades que dan derecho a la deducción sean satisfechas a las personas o entidades que realicen las obras mediante tarjeta de crédito o débito, transferencia bancaria, cheque nominativo o ingreso en cuenta en entidad de crédito, así como a quienes expidan los certificados.

No dan derecho a deducción las cantidades satisfechas mediante dinero de curso legal.

Primera deducción: por obras que contribuyan a la mejora de la eficiencia energética de la vivienda habitual o arrendada para su uso como vivienda.

- Importe de la deducción: 20 por ciento de las cantidades satisfechas por las obras realizadas a partir de la entrada en vigor del RDL (6-10-2021) y hasta el 31 de diciembre de 2022 para la reducción de la demanda de calefacción y refrigeración de la vivienda habitual u otra vivienda en alquiler o en expectativa de alquiler (siempre que se alquile antes de 31 de diciembre de 2023).

- Base máxima de deducción: 5.000 euros anuales.

- Siempre que las obras realizadas contribuyan a una reducción de al menos un 7 por ciento en la demanda de calefacción y refrigeración.

- Acreditación: a través de la reducción de los indicadores de demanda de calefacción y refrigeración del certificado de eficiencia energética de la vivienda.

- No aplica la deducción si las obras se realizan en parte de la vivienda afecta a actividad económica, plazas de garajes, trasteros, jardines, parques, piscinas e instalaciones deportivas y otros elementos análogos.

- Momento de práctica de la deducción: en el periodo impositivo en el que se expida el certificado de eficiencia energética tras la realización de las obras. El certificado debe ser expedido antes de 1 de enero de 2023.

Segunda deducción: por obras que contribuyan a la mejora de la eficiencia energética de la vivienda habitual o arrendada para su uso como vivienda.

- Importe de la deducción: 40 por ciento de las cantidades satisfechas por las obras realizadas a partir de la entrada en vigor del RDL (6-10-2021) y hasta el 31 de diciembre de 2022 para la mejora en el consumo de energía primaria no renovable de la vivienda habitual u otra vivienda en alquiler o en expectativa de alquiler (siempre que se alquile antes de 31 de diciembre de 2023).

- Base máxima de deducción: 7.500 euros anuales.

- Siempre que las obras realizadas contribuyan a una reducción de al menos un 30 por ciento del consumo de energía primaria no renovable.

- Acreditación: a través de la reducción del referido indicador de consumo de energía primaria no renovable del certificado de eficiencia energética de la vivienda, o mejoren la calificación energética de la vivienda para obtener una clase energética «A» o «B», en la misma escala de calificación.

- No aplica la deducción si las obras se realizan en parte de la vivienda afecta a actividad económica, plazas de garajes, trasteros, jardines, parques, piscinas e instalaciones deportivas y otros elementos análogos.

- Momento de práctica de la deducción: en el periodo impositivo en el que se expida el certificado de eficiencia energética tras la realización de las obras. El certificado debe ser expedido antes de 1 de enero de 2023.

Tercera deducción: por obras de rehabilitación que mejoren la eficiencia energética en edificios de uso predominante residencial

- Importe de la deducción: 60 por ciento de las cantidades satisfechas por el titular de la vivienda ubicada en edificio de uso predominantemente residencial por obras de rehabilitación energética realizadas a partir de la entrada en vigor del RDL (6-10-2021) y hasta el 31 de diciembre de 2023 hasta un máximo de inversión total 15.000 euros (base máxima acumulada en tres años).

- Base máxima de deducción: 5.000 euros anuales. Las cantidades no deducidas por exceder de la base máxima anual podrán deducirse, con el mismo limite, en los 4 ejercicios siguientes, sin que la base acumulada exceda de 15.000 euros.

- Obras en las que se obtenga una mejora de la eficiencia energética del conjunto del edificio en el que se ubica.

- Acreditación: a través de certificado de eficiencia energética, una reducción del consumo de energía primaria no renovable, referida a la certificación energética, de un 30 por ciento como mínimo, o bien, la mejora de la calificación energética del edificio para obtener una clase energética «A» o «B», en la misma escala de calificación.

- Se asimilarán a viviendas las plazas de garaje y trasteros que se hubieran adquirido con estas.

- No aplica la deducción por las obras realizadas en la parte de la vivienda que se encuentre afecta a una actividad económica.

- Momento de práctica de la deducción: la deducción se practicará en los períodos impositivos 2021, 2022 y 2023 en relación con las cantidades satisfechas en cada uno de ellos, siempre que se hubiera expedido, antes de la finalización del período impositivo en el que se vaya a practicar la deducción, el citado certificado de eficiencia energética. Dicho certificado deberá ser expedido antes de 1 de enero de 2024.

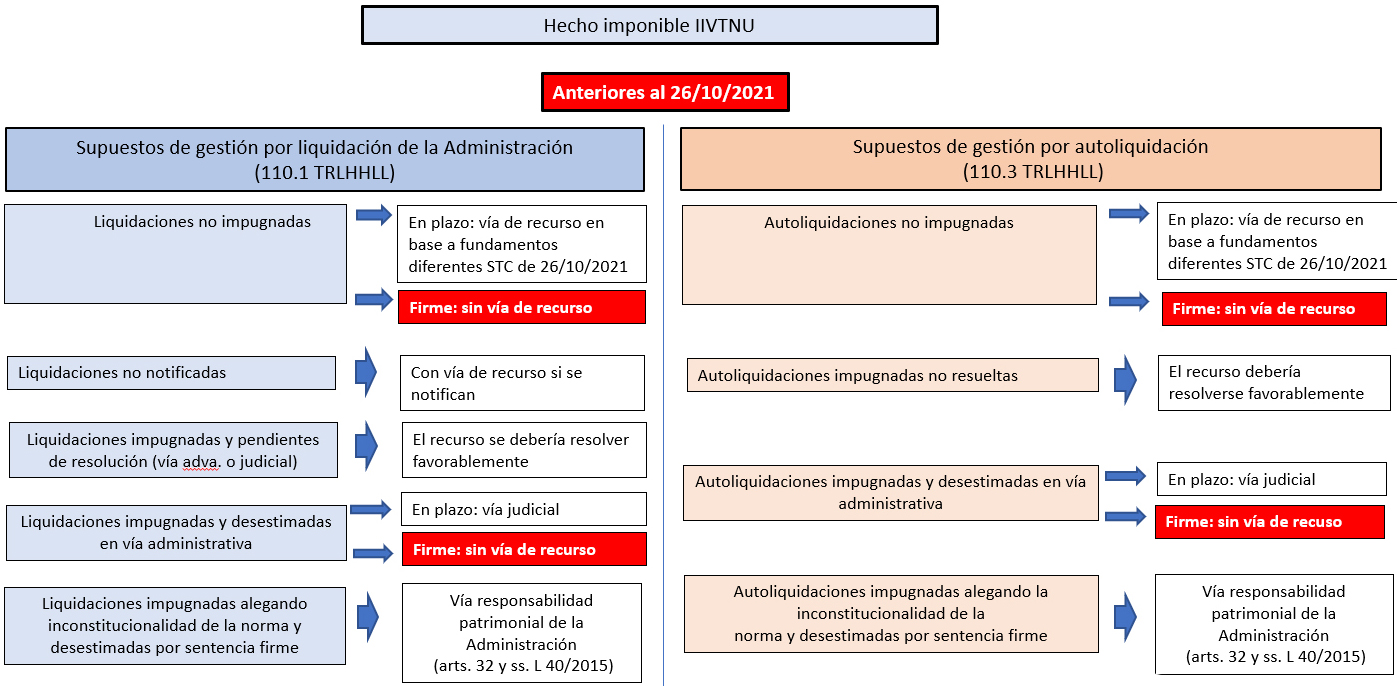

Plusvalía municipal: ¿Cuándo puedo recurrir? Esquema de situaciones y alternativas

Actualidad Fiscal

La STC 182/2021, de 26 de octubre, ha declarado la inconstitucionalidad y nulidad de los artículos 107.1, segundo párrafo, 107.2.a) y 107.4 del TRLHL, declarando en cuanto al alcance y efectos lo siguientes:

- Los preceptos mencionados quedan expulsados del ordenamiento jurídico provocándose un vacío normativo que impide liquidar, recaudar, comprobar, revisar y exigir el tributo en tanto no se cubra dicho vacío normativo. Esta declaración de inconstitucionalidad y nulidad surte efectos a partir de la publicación en el BOE de la sentencia (hecho que todavía no se ha producido) pero los efectos serán ex tunc (desde siempre).

- No pueden revisarse las siguientes situaciones:

- Obligaciones devengadas que a fecha de 26-10-2021 hayan sido decididas definitivamente mediante sentencia con fuerza de cosa juzgada o mediante resolución administrativa firme.

- Liquidaciones (provisionales o definitivas) no impugnadas antes del 26-10-2021, aunque no se hubiese agotado el plazo para ello (generalmente de 1 mes).

- Autoliquidaciones cuya impugnación (ex art. 120.3 LGT) no haya sido solicitada antes del 26-10-2021.

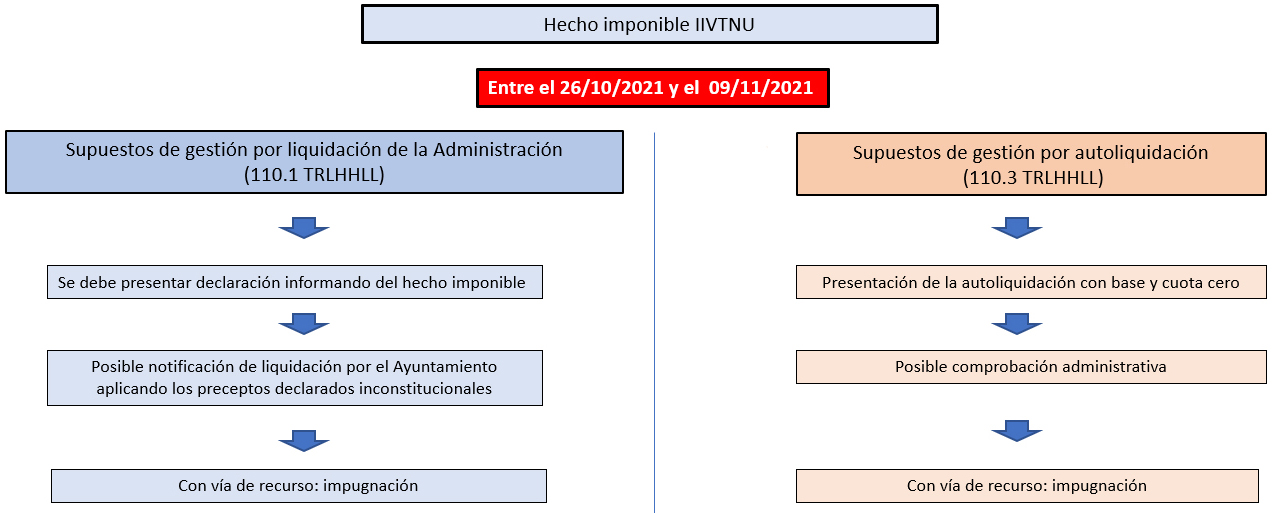

Por otro lado, el RD-l 26/2021, de 8 de noviembre, introduce las modificaciones pertinentes en el TRLRHL para adaptar el Impuesto a las exigencias constitucionales.

Esta nueva regulación se aprueba sin carácter retroactivo y, por tanto, sólo aplicable a obligaciones devengadas a partir de su entrada en vigor, es decir, a partir del 10 de noviembre de 2021.

En base a lo anterior, si la nueva normativa únicamente se aplica a situaciones a partir del 10 de noviembre de 2021 y, una vez publicada la sentencia en el BOE, la normativa anterior queda expulsada del ordenamiento jurídico con efectos ex tunc, se producen determinadas situaciones en las que el impuesto no puede ser exigible: situaciones devengadas con anterioridad al 10 de noviembre de 2021 que no hubieran sido liquidadas o autoliquidadas o cuya liquidación o autoliquidación tuviese lugar entre el 26 de octubre y el 9 de noviembre de 2021. En estos casos, la normativa anterior no puede ser aplicada por estar expulsada del ordenamiento jurídico y la nueva normativa tampoco por no estar en vigor.

En el siguiente esquema, tratamos de describir las diferentes situaciones antes las que el contribuyente puede verse y las posibles vías o alternativas -en caso de haberlas- a adoptar.

El Gobierno modifica el IIVTNU (“Plusvalía municipal”) para adaptarlo a las sentencias del Tribunal Constitucional

Actualidad Fiscal

Tras darse a conocer la sentencia del Tribunal Constitucional 182/2021, de 26 de octubre de 2021, que declara la inconstitucionalidad y nulidad de los artículos 107.1, segundo párrafo, 107.2.a) y 107.4 del texto refundido de la Ley Reguladora de las Haciendas Locales, dejando un vacío normativo sobre la determinación de la base imponible que impide la liquidación, comprobación, recaudación y revisión de este tributo local y, por tanto, su exigibilidad, el Gobierno ha aprobado un Real Decreto-ley que modifica el IIVTNU para adaptarlo a las exigencias constitucionales (Real Decreto-ley 26/2021, de 8 de noviembre).

Cabe recordar que ya existían sentencias anteriores del TC que declaraban el Impuesto inconstitucional, aunque limitados a supuestos concretos: supuestos en los que no se había producido incremento real o la cuota a pagar por el impuesto superaba el incremento de valor experimentado. Sin embargo, con este reciente pronunciamiento, se impide liquidar el impuesto, en cualquier caso, en tanto no sea modificada la forma de cuantificar la base imponible. De ahí la premura del Gobierno en modificar la normativa aplicable.

A continuación, expondremos de forma resumida las principales novedades introducidas en la regulación.

Naturaleza del impuesto:

Se mantiene, se grava el incremento del valor de los terrenos, puesto de manifiesto en el momento del devengo y experimentado a lo largo de un período de 20 años.

Nuevo supuesto de no sujeción:

Se introduce un nuevo supuesto de no sujeción (art. 104.5 del TRLHL) para los casos en que se constate, a instancia del interesado, que no se ha producido un incremento de valor.

El interesado deberá declarar la transmisión, así como aportar los títulos que documenten la transmisión y la adquisición. Para constatar la inexistencia de incremento de valor, como valor de transmisión o de adquisición se tomará el que sea mayor entre los siguientes:

- El valor que conste en el título que documente la operación (excluidos gastos y tributos que graven la operación)

- el valor comprobado, en su caso, por la Administración Tributaria, de acuerdo con la nueva facultad que se otorga a los Ayuntamientos.

En caso de adquisiciones o transmisiones a titulo lucrativo, se tomará el mayor de los siguientes valores:

- Valor declarado en ISD.

- Valor comprobado por la Administración.

Cuando se transmite suelo y vuelo, por valor de adquisición y transmisión del suelo se toma la parte proporcional que represente en el momento del devengo el valor catastral del suelo con respecto al valor catastral total.

Los valores declarados por el interesado o sujeto pasivo pueden ser comprobados por la Administración.

En la transmisión posterior del inmueble, a efectos de determinar el número de años en los que se pone de manifiesto el incremento, no se tiene en cuenta el periodo anterior a su adquisición.

Determinación de la base imponible:

- La base imponible será el resultado de multiplicar el valor catastral del suelo en el momento del devengo por los coeficientes que aprueben los Ayuntamientos, que en ningún caso podrán exceder de los siguientes (en función del número de años desde la adquisición):

|

Periodo de generación |

Coeficiente |

|

Inferior a 1 año |

0,14 |

|

1 año |

0,13 |

|

2 años |

0,15 |

|

3 años |

0,16 |

|

4 años |

0,17 |

|

5 años |

0,17 |

|

6 años |

0,16 |

|

7 años |

0,12 |

|

8 años |

0,10 |

|

9 años |

0,09 |

|

10 años |

0,08 |

|

11 años |

0,08 |

|

12 años |

0,08 |

|

13 años |

0,08 |

|

14 años |

0,10 |

|

15 años |

0,12 |

|

16 años |

0,16 |

|

17 años |

0,20 |

|

18 años |

0,26 |

|

19 años |

0,36 |

|

Igual o superior a 20 años |

0,45 |

- Los coeficientes serán actualizados anualmente por norma de rango legal (podrá llevarse a cabo, por ejemplo, en la LPGE).

- A los solos efectos de este impuesto, los Ayuntamientos podrán corregir hasta un 15% a la baja los valores catastrales del suelo en función de su grado de actualización.

- En los supuestos en los que el interesado acredite que el incremento de valor real es inferior al calculado conforme a la regla objetiva de cálculo de la base imponible, se tomará como base imponible aquel. A estos efectos, se aplicará el procedimiento y reglas de determinación del valor de adquisición y transmisión establecidos en el art. 104.5 para los supuestos de no sujeción.

Estos cálculos podrán ser objeto de comprobación por parte de los Ayuntamientos.

Esta posibilidad es lo que se califica en la exposición de motivos de la norma como “sistema objetivo de cálculo de la base imponible optativo”, aunque de la redacción del artículo 107.4 del TRLHL no se desprende esa facultad de optar.

Comparando la nueva normativa con la normativa anterior y, los coeficientes máximos aplicables a partir del 10 de noviembre con los anteriores, se llega a la conclusión de que el impuesto se reduce cuando se trate de plusvalías generadas a partir de cinco años. Sin embargo, en las generadas en menos de cinco años, el impuesto se encarece, al haberse fijado coeficientes máximos superiores.

Plusvalías generadas en menos de un año

Como novedad, se gravan las plusvalías generadas en menos de un año. A estos efectos, cuando el periodo de generación sea inferior al año, el coeficiente anual se prorratea teniendo en cuenta meses completos.

Facultad de comprobación de la Administración

Como consecuencia de la introducción del supuesto de no sujeción para los casos de inexistencia de incremento de valor y de la regla para evitar la tributación por una plusvalía superior a la obtenida, se establece que los ayuntamientos puedan efectuar las correspondientes comprobaciones.

Adaptación de las ordenanzas fiscales

Los Ayuntamientos tendrán un plazo de seis meses desde la entrada en vigor del Real Decreto-ley para adecuar sus normativas al nuevo marco legal. Mientras tanto, resultará de aplicación lo dispuesto en el real decreto-ley, tomándose, para la determinación de la base imponible del impuesto, los coeficientes máximos en él establecidos.

Entrada en vigor

El real decreto-ley entrará en vigor el día siguiente al de su publicación en el BOE, es decir, el 10 de noviembre de 2021.

Medidas fiscales previstas en el Proyecto de Ley de Presupuestos Generales del Estado

Actualidad Fiscal

El Proyecto de Ley de Presupuestos Generales del Estado para 2022, que actualmente se encuentra en tramitación parlamentaria, contiene algunas novedades fiscales que afectan a diferentes tributos, las cuales tratamos de resumir a continuación.

Impuesto sobre la Renta de las Personas Físicas (IRPF)

Planes de pensiones

- Se reduce de a 1.500 euros (actualmente 2.000 euros) el límite general de reducción aplicable en la base imponible por aportaciones y contribuciones a sistemas de previsión social.

- Se refuerza el incentivo fiscal para los planes de empleo: el límite para la empresa se eleva hasta los 8.500 euros, mientras que el umbral conjunto (empresa y trabajador) se mantiene en los 10.000 euros.

- Como novedad, se le da la opción al trabajador de igualar su aportación a la de la empresa, sin que la suma de las dos supere los 8.500 euros.

límites de inclusión/exclusión en el método de Estimación Objetiva (Módulos)

- Se prorrogan un año más los límites de inclusión/exclusión en el método de ESTIMACIÓN OBJETIVA (con excepción de las actividades agrícolas, ganaderas y forestales, que tienen su propio límite cuantitativo por volumen de ingresos) para el cálculo del rendimiento neto de la actividad económica y se evita un incremento en sus obligaciones formales y de facturación.

Impuesto sobre el Valor Añadido

Límites para la aplicación del Régimen simplificado y el Régimen especial de agricultura, ganadería y pesca

- Al igual que en el IRPF, Se prorrogan también para 2022 los límites para la aplicación del RSIVA y REAGP, en el IVA.

Impuesto sobre Sociedades

- Se establece una tributación mínima del 15 por ciento de la base imponible para aquellos contribuyentes del Impuesto con un importe neto de la cifra de negocios igual o superior a veinte millones de euros o que tributen en el régimen de consolidación fiscal, en este caso, cualquiera que sea el importe de su cifra de negocios.

- El tipo de tributación mínima será del 10 en las entidades de nueva creación, cuyo tipo es del 15 por ciento.

- El tipo de tributación mínima será del 18 por ciento para las entidades de crédito y de exploración, investigación y explotación de yacimientos y almacenamientos subterráneos de hidrocarburos cuyo tipo general es del 30 por ciento.

- Consecuentemente, como resultado de la aplicación de las deducciones, no se podrá rebajar la cuota líquida por debajo de dicho importe.

- Esta medida tiene su correlato en el Impuesto sobre la Renta de no Residentes, para las rentas obtenidas mediante establecimiento permanente.

Tributos Locales

Impuesto sobre Actividades Económicas (IAE)

- Se crea un nuevo grupo en la sección segunda de las Tarifas del IAE, con el fin de clasificar de forma específica la actividad ejercida por periodistas y otros profesionales de la información y la comunicación, que hasta la fecha carece de tal clasificación.

Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados (ITP y AJD)

- Se actualiza en un 1 por ciento la escala de gravamen de los títulos y grandezas nobiliarios aplicable en el Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados.

Tasas

- Se eleva en un 1 por ciento el importe a exigir por las de cuantía fija, excepto las que se hayan creado o actualizado específicamente por normas dictadas desde el 1 de enero de 2021, al objeto de adecuar aquel al aumento de costes de la prestación o realización de los servicios o actividades por los que se exigen. Dicha excepción se extiende igualmente, a la tasa de regularización catastral.

- Tasas exigibles por la Jefatura Central de Tráfico:

- Se ajustarán, una vez aplicado el coeficiente anteriormente indicado, al céntimo de euro inmediato superior o inferior según resulte más próximo, cuando el importe originario de la aplicación conste de tres decimales.

- Se mantiene con carácter general la cuantificación de los parámetros necesarios para determinar el importe de la tasa por reserva del dominio público radioeléctrico.

- En el ámbito de las tasas ferroviarias, se actualizan las tasas por homologación de centros, certificación de entidades y material rodante, otorgamiento de títulos y autorizaciones de entrada en servicio y por la prestación de servicios y realización de actividades en materia de seguridad ferroviaria.

- También se mantienen las cuantías básicas de las tasas portuarias. Se establecen las bonificaciones y los coeficientes correctores aplicables en los puertos de interés general a las tasas de ocupación, del buque, del pasaje y de la mercancía, así como los coeficientes correctores de aplicación a la tarifa fija de recepción de desechos generados por buques, de acuerdo con lo dispuesto en el Texto Refundido de la Ley de Puertos del Estado y de la Marina Mercante, aprobado por el Real Decreto Legislativo 2/2011, de 5 de septiembre.

Interés de demora tributario e interés legal del dinero

- Se fijan el interés legal del dinero será el 3,00% y el interés de demora el 3,75%.

Indicador público de renta de efectos múltiples (IPREM)

Los importes para 2022 son los siguientes:

- Diario, 19,30€.

- Mensual, 579,02€.

- Anual, 6.948,24€.

- En los supuestos en que la referencia al salario mínimo interprofesional (SMI) ha sido sustituida por la referencia al IPREM será de 8.106,28€ cuando las normas se refieran SMI en cómputo anual, salvo que excluyeran expresamente las pagas extraordinarias; en este caso, la cuantía será de 6.948,24€.

Actividades prioritarias de mecenazgo y beneficios fiscales a actividades de interés general

Actividades prioritarias de mecenazgo:

1.ª Las llevadas a cabo por el Instituto Cervantes para la promoción y difusión de la lengua española y de la cultura mediante redes telemáticas, nuevas tecnologías y otros medios.

2.ª Las actividades llevadas a cabo por la Agencia Española de Cooperación Internacional para el Desarrollo para la lucha contra la pobreza y la consecución de un desarrollo humano sostenible en los países en desarrollo.

3.ª Las actividades llevadas a cabo por la Agencia Española de Cooperación Internacional para el Desarrollo para la promoción y el desarrollo de las relaciones culturales y científicas con otros países, así como para la promoción de la cultura española en el exterior.»

4.ª Las de promoción educativa en el exterior recogidas en el Real Decreto 1027/1993, de 25 de junio, por el que se regula la acción educativa en el exterior.

5.ª Las actividades llevadas a cabo por el Museo Nacional del Prado para la consecución de sus fines establecidos en la Ley 46/2003, de 25 de noviembre, reguladora del Museo Nacional del Prado y en el Real Decreto 433/2004, de 12 de marzo, por el que se aprueba el Estatuto del Museo Nacional del Prado.

6.ª Las actividades llevadas a cabo por el Museo Nacional Centro de Arte Reina Sofía en cumplimiento de los fines establecidos por la Ley 34/2011, de 4 de octubre, reguladora del Museo Nacional Centro de Arte Reina Sofía y por el Real Decreto 188/2013, de 15 de marzo, por el que se aprueba el Estatuto del Museo Nacional Centro de Arte Reina Sofía.

7.ª Las llevadas a cabo por la Biblioteca Nacional de España en cumplimiento de los fines y funciones de carácter cultural y de investigación científica establecidos por la Ley 1/2015, de 24 de marzo, reguladora de la Biblioteca Nacional de España y por el Real Decreto 640/2016, de 9 de diciembre, por el que se aprueba el Estatuto de la Biblioteca Nacional de España.

8.ª Las llevadas a cabo por la Fundación Deporte Joven en colaboración con el Consejo Superior de Deportes en el marco del proyecto «España Compite: en la Empresa como en el Deporte» con la finalidad de contribuir al impulso y proyección de las PYMES españolas en el ámbito interno e internacional, la potenciación del deporte y la promoción del empresario como motor de crecimiento asociado a los valores del deporte.

Los donativos, donaciones y aportaciones a las actividades señaladas en el párrafo anterior que, de conformidad con el apartado Dos de esta disposición adicional, pueden beneficiarse de la elevación en cinco puntos porcentuales de los porcentajes y límites de las deducciones establecidas en los artículos 19, 20 y 21 de la citada Ley 49/2002 tendrán el límite de 50.000 euros anuales para cada aportante.

9.ª La conservación, restauración o rehabilitación de los bienes del Patrimonio Histórico Español que se relacionan en el anexo XIII de esta ley.

10.ª Las actividades de fomento, promoción y difusión de las artes escénicas y musicales llevadas a cabo por las Administraciones públicas o con el apoyo de estas.

11.ª Las llevadas a cabo por el Instituto de la Cinematografía y de las Artes Audiovisuales para el fomento, promoción, difusión y exhibición de la actividad cinematográfica y audiovisual así como todas aquellas medidas orientadas a la recuperación, restauración, conservación y difusión del patrimonio cinematográfico y audiovisual, todo ello en un contexto de defensa y promoción de la identidad y la diversidad culturales.

12.ª Aquellos programas que tengan como objeto contribuir a la lucha contra la pobreza infantil en nuestro país y se desarrollen dentro del marco de la Alianza País Pobreza Infantil Cero promovida por el Alto Comisionado para la lucha contra la Pobreza Infantil.

13.ª La investigación, desarrollo e innovación en las infraestructuras que forman parte del Mapa nacional de Infraestructuras Científicas y Técnicas Singulares (ICTS) en vigor y que, a este efecto, se relacionan en el anexo XIV de esta Ley.

14.ª La investigación, el desarrollo y la innovación orientados a resolver los retos de la sociedad identificados en la Estrategia Española de Ciencia y Tecnología y de Innovación vigente y financiados o realizados por las entidades que, a estos efectos, se reconozcan por el Ministerio de Hacienda y Función Pública, a propuesta del Ministerio de Ciencia e Innovación.

15.ª La investigación, el desarrollo y la innovación orientados a resolver los retos de la sociedad realizados por los Organismos Públicos de Investigación Consejo Superior de Investigaciones Científicas, Instituto de Salud Carlos III, Centro de Investigaciones Energéticas, Medioambientales y Tecnológicas, e Instituto de Astrofísica de Canarias.

16.ª El fomento de la difusión, divulgación y comunicación de la cultura científica y de la innovación llevadas a cabo por la Fundación Española para la Ciencia y la Tecnología.

17.ª Las llevadas a cabo por la Agencia Estatal de Investigación para el fomento y financiación de las actuaciones que derivan de las políticas de I+D de la Administración General del Estado.

18.ª La I+D+I en Biomedicina y Ciencias de la Salud de la Acción Estratégica en Salud llevadas a cabo por el CÍBER y CIBERNED.

19.ª Los programas de formación y promoción del voluntariado que hayan sido objeto de subvención por parte de las Administraciones públicas.

20.ª Las llevadas a cabo por la Fundación ONCE en el marco del Programa de Becas «Oportunidad al Talento», así como las actividades culturales desarrolladas por esta entidad en el marco de la Bienal de Arte Contemporáneo, el Espacio Cultural «Cambio de Sentido» y la Exposición itinerante «El Mundo Fluye».

21.ª Las llevadas a cabo por la Fundación ONCE del Perro Guía en el marco del Proyecto 2021-2022 «Avances para la movilidad de las personas ciegas asistidas por perros guía».

22.ª Los programas dirigidos a la erradicación de la violencia de género que hayan sido objeto de subvención por parte de las Administraciones Públicas o se realicen en colaboración con estas.

23.ª Las llevadas a cabo por el Fondo de Becas Soledad Cazorla para Huérfanos de la violencia de género (Fundación Mujeres).

24.ª Los programas dirigidos a la erradicación de la discriminación por razón de género y la consecución de las condiciones que posibiliten la igualdad real y efectiva entre ambos sexos, así como el fomento de la participación de la mujer en todos los ámbitos de la vida política, económica, cultural y social, que hayan sido objeto de subvención por parte de las Administraciones Públicas o se realicen en colaboración con estas.

25.ª Las llevadas a cabo por las Universidades Públicas en cumplimiento de los fines y funciones de carácter, educativo, científico, tecnológico, cultural y de transferencia del conocimiento, establecidos por la Ley Orgánica 6/2001, de 21 de diciembre, de Universidades.

Beneficios fiscales aplicables a acontecimientos de excepcional interés público:

- Beneficios fiscales aplicables al evento «Bicentenario de la Policía Nacional».

- Beneficios fiscales aplicables al «Centenario Federación Aragonesa de Fútbol».

- Beneficios fiscales aplicables al «Plan 2030 de Apoyo al Deporte de Base».

- Beneficios fiscales aplicables al Programa «Universo Mujer III».

- Beneficios fiscales aplicables al «Programa de preparación de los deportistas españoles de los Juegos de París 2024».

- Beneficios fiscales aplicables al programa «100 años del fallecimiento de Joaquín Sorolla».

- Beneficios fiscales aplicables al evento «20 Aniversario de Primavera Sound».

- Beneficios fiscales aplicables al «Centenario del nacimiento de Victoria de los Ángeles».

- Beneficios fiscales aplicables al programa «Conmemoración del 50 aniversario de la muerte del artista español Pablo Picasso».

- Beneficios fiscales aplicables al Acontecimiento «Todos contra el cáncer».

- Beneficios fiscales aplicables a la celebración del «Año de Investigación Santiago Ramón y Cajal 2022».

- Beneficios fiscales aplicables al evento «Año Jubilar Lebaniego 2023 – 2024».

- Beneficios fiscales aplicables a «Mundo Voluntario 2030/ 35º Aniversario Plataforma del Voluntariado de España».

- Beneficios fiscales aplicables a «7ª Conferencia Mundial sobre Turismo Enológico de la OMT 2023».

- Beneficios fiscales aplicables al evento «Caravaca de la Cruz 2024. Año Jubilar».

Deducciones en el IRPF por inversión en entidades de nueva creación

Actualidad Fiscal

- 1. INTRODUCCIÓN

No cabe duda de que la actividad emprendedora está en auge. Son cada vez más las personas que, ya sea por necesidad, o por innovar, deciden iniciar su propio negocio, asumiendo los riesgos propios del emprendimiento.

Nuestro legislador ha entendido la necesidad de valorar la actividad emprendedora y de incentivar a los ahorradores a destinar parte de su patrimonio a financiar proyectos empresariales emergentes como alternativa a la inversión bursátil tradicional, estableciendo para ello determinados incentivos fiscales.

Con este objetivo, la Ley 14/2013, de 27 de septiembre, de apoyo a los emprendedores y su internacionalización, introdujo en la Ley 26/2014 del IRPF una nueva deducción denominada “Deducción por inversión en empresas de nueva o reciente creación”, cuya finalidad era incentivar el crecimiento y la reactivación económica, mediante el fomento de la actividad emprendedora y la asunción de riesgos.

Su objetivo fue favorecer la captación por empresas, de nueva o reciente creación, de fondos propios procedentes de contribuyentes que, además del capital financiero, deseen aportar sus conocimientos empresariales o profesionales para el desarrollo de la sociedad en la que invierten (inversor de proximidad o “business angel”), o también de aquellos contribuyentes que solo estén interesados en aportar capital (capital semilla).

Se trata de una deducción exclusivamente estatal que minora solo la cuota íntegra estatal. No obstante, son muchas las Comunidades Autónomas que también han regulado deducciones similares a la estatal.

Es importante señalar que la deducción estatal no es compatible con la deducción autonómica, a no ser que la inversión supere los límites establecidos en la deducción estatal. A continuación, se detallan los requisitos y características de estas deducciones

- 2. DEDUCCIÓN ESTATAL

Deducción por inversión en empresas de nueva o reciente creación por inversión.

Objeto de la deducción: cantidades satisfechas en el ejercicio para la suscripción de acciones o participaciones en empresas de nueva o reciente creación cuando se cumplan los requisitos y condiciones que más adelante se indican, pudiendo, además de aportar capital, colaborar con sus conocimientos empresariales o profesionales en el desarrollo de la entidad en la que invierten en los términos que establezca el acuerdo de inversión entre el contribuyente y la entidad.

Cuantía de la deducción: 30% de las cantidades satisfechas en el ejercicio por la suscripción de acciones o participaciones en empresas de nueva o reciente creación.

Límite máximo: La base máxima de deducción es de 60.000 euros anuales , por lo que el importe máximo de la deducción es de 18.000 €.

Incompatibilidad con deducciones autonómicas: No formará parte de la base de deducción las cantidades satisfechas por la suscripción de acciones o participaciones cuando respecto de tales cantidades el contribuyente practique la deducción establecida por la Comunidad Autónoma por este mismo concepto.

Requisitos:

- La entidad debe revestir la forma de sociedad anónima, sociedad anónima laboral, sociedad de responsabilidad limitada o sociedad de responsabilidad limitada laboral y no estar admitida a negociación en ningún mercado organizado.

- Debe desarrollar una actividad económica y contar con los medios personal es y materiales para el desarrollo de la misma.

- El importe de la cifra de los fondos propios de la entidad no podrá ser superior a 400.000 euros en el inicio del período impositivo de la misma en que el contribuyente adquiera las acciones o participaciones.

- Las acciones o participaciones en la entidad podrán adquirirse por el contribuyente bien en el momento de la constitución o mediante ampliación de capital efectuada en los tres años siguientes a dicha constitución y permanecer en su patrimonio por un plazo superior a tres años e inferior a doce años.

- La participación directa o indirecta del contribuyente, junto a su grupo familiar (cónyuge y parientes en línea recta o colateral por consanguinidad ó afinidad hasta el segundo grado) no puede ser superior al 40 % del capital social.

- Que no se trate de acciones o participaciones en una entidad a través de la cual se ejerza la misma actividad que se venía ejerciendo anteriormente mediante otra titularidad

- El cumplimiento de estos requisitos debe ser acreditado mediante certificación expedida por dicha entidad en el período impositivo en el que se produjo la adquisición de las misma.

- La entidad que cumpla los requisitos tiene que presentar una declaración informativa en relación con el cumplimiento de requisitos, identificación de sus accionistas o partícipes, porcentaje y período de tenencia de la participación

Normativa: Arts. 68.1 y disposición adicional trigésima octava.2 Ley 26/2014 IRPF.

El Anteproyecto de Ley de fomento del ecosistema de las empresas emergentes tiene prevista la modificación de esta deducción aumentando el tipo de deducción del 30 al 40% y la base máxima de 60.000 a 100.000 euros. También se introducirían cambios en el tiempo durante el cual se considera a una empresa de reciente creación, que se amplía hasta equipararlo con la antigüedad máxima de una empresa emergente, pasando por tanto de 3 a 5 años, con carácter general, y hasta 7 para determinadas categorías de empresas.

- 3. ANDALUCÍA

Deducción autonómica por inversión en la adquisición de acciones y participaciones sociales como consecuencia de acuerdos de constitución de sociedades o ampliación de capital en determinadas sociedades mercantiles.

Cuantía de la deducción: 20 % de las cantidades invertidas durante el ejercicio en la adquisición de acciones o participaciones como consecuencia de la constitución o de la ampliación de capital en las sociedades mercantiles.

Límite máximo: El importe máximo de la deducción es de 4.000 €.

Requisitos:

- La participación alcanzada no puede ser superior al 40 % del capital social y debe mantenerse durante un periodo mínimo de tres años.

- La entidad debe tener naturaleza de sociedad anónima laboral, limitada laboral o cooperativa, su domicilio social y fiscal ha de fijarse en la Comunidad Autónoma de Andalucía.

- Debe desarrollar una actividad económica.

- Contar como mínimo con una persona empleada con contrato laboral a jornada completa y dada de alta en la Seguridad Social, manteniéndose las condiciones del contrato durante al menos 24 meses.

- En caso de ampliación de capital, la sociedad deberá haberse constituido dentro de los últimos tres años anteriores a la fecha de dicha ampliación y tiene que incrementar la plantilla respecto a los 12 meses anteriores y mantener dicho incremento.

Normativa: art. 15 TR aprobado por D.Leg. 1/2018; regulado por primera vez en art. único. Dos Ley 8/2010, vigor 2010).

- 4. ARAGÓN

Deducción por inversión en la adquisición de acciones o participaciones sociales de nuevas entidades o de reciente creación.

Cuantía de la deducción: 20 % de las cantidades invertidas durante el ejercicio en la adquisición de acciones o participaciones como consecuencia de acuerdos de constitución de sociedades o de ampliación de capital en las sociedades mercantiles

Especialidades de aplicación: Se aplica únicamente sobre la cuantía invertida que supere la base máxima de la deducción análoga del Estado regulada en el art. 68.1 LIRPF.

Límite máximo: el importe máximo de la deducción es de 4.000 €.

Requisitos:

- Los fijados en el artículo 68.1 de la LIRPF para aplicar la deducción análoga del Estado.

- Que la entidad tenga su domicilio social y fiscal en la Comunidad Autónoma de Aragón.

- Que el contribuyente, aunque pueda formar parte del consejo de administración de la sociedad, no lleve a cabo en ningún caso funciones ejecutivas ni de dirección ni mantenga una relación laboral con la entidad objeto de la inversión.

Normativa: art. 110-9 TR aprobado por D.Leg. 1/2005, introducido por art. 10.2 Ley 3/2012, vigor 2012, redacción actual dada por art. 1. 6 Ley 2/2014).

- 5. ASTURIAS

No ha regulado esta deducción.

- 6. ISLAS BALEARES

Deducción autonómica en concepto de inversión en la adquisición de acciones o de participaciones sociales de nuevas entidades o de reciente creación.

Cuantía de la deducción: 30 % de las cantidades invertidas en la adquisición de acciones o de participaciones sociales de nuevas entidades o de reciente creación

Límites máximos: 6.000 € por ejercicio.

- En declaraciones conjuntas, se aplicarán 6.000 € por cada contribuyente que haya efectuado la inversión.

- En declaraciones individuales, 6.000 € por ejercicio.

- La deducción se aplicará en el ejercicio en que materializa la inversión y en los dos siguientes.

- Para el supuesto de inversiones en sociedades participadas por centros de investigación o universidades el porcentaje de la deducción se fija en un 50 % con un importe máximo de 12.000 €

Requisitos:

- La participación alcanzada no podrá ser superior al 40 % del capital social de la entidad.

- Deberá tener naturaleza de sociedad anónima, sociedad limitada, sociedad anónima laboral o sociedad limitada laboral.

- Deberá tener domicilio social y fiscal en las Islas Baleares.

- Deberá desarrollar una actividad económica.

- Como mínimo, deberá emplear una persona domiciliada fiscalmente en las Islas Baleares con un contrato laboral a jornada completa, dada de alta en el régimen general de la Seguridad Social y que no sea socio ni partícipe de la sociedad.

- Deberá de mantener los puestos de trabajo.

- La cifra anual de negocios de la entidad no podrá superar el límite de 2.000.000 €.

- El contribuyente podrá formar parte del consejo de administración, pero no podrá realizar funciones ejecutivas ni de dirección, ni mantener una relación laboral con la entidad.

- En caso de que la inversión se haya realizado mediante una ampliación de capital, la sociedad deberá haberse constituido en los 2 años anteriores a la fecha de esta ampliación, salvo que se trate de una empresa innovadora en materia de investigación y desarrollo inscrita en el Registro de la Pequeña y Mediana Empresa Innovadora.

- Las participaciones adquiridas deberán mantenerse durante un periodo mínimo de cuatro años.

Normativa: (art. 7 TR aprobado por Dec. Leg. 1/2014, regulada por primera vez en el art. 4 Ley 3/2012, vigor 2012). La DF segunda.7 de la Ley 13/2017 con efectos desde 31-12-2017 eleva el porcentaje de deducción y el límite de la misma y establece un porcentaje y un límite más elevado para el supuesto de sociedades participadas por centros de investigación o universidades).

- 7. CANARIAS

No ha regulado esta deducción.

- 8. CANTABRIA

Deducción por inversión en la adquisición de acciones y participaciones sociales de nuevas entidades o de reciente creación.

Cuantía de la deducción: 15 % de la inversión en adquisición de acciones o participaciones sociales como consecuencia de acuerdos de constitución o de ampliación de capital de sociedades mercantiles.

Límite máximo: 1.000 €

Requisitos:

- Formalización en escritura pública en la que conste la identidad de los inversores y el importe de la inversión.

- La participación no puede ser superior al 40 % del capital social o de sus derechos de voto y debe mantenerse durante un periodo mínimo de tres años.

A estos efectos, se computa la participación alcanzada por el contribuyente junto con la del cónyuge o personas unidas por razón de parentesco hasta el tercer grado incluido.

- El contribuyente podrá formar parte del consejo de administración de la sociedad, pero en ningún caso puede llevar a cabo funciones ejecutivas ni de dirección ni mantener una relación laboral con la entidad.

- Las participaciones se tienen que mantener en el patrimonio del adquirente durante un periodo mínimo de tres años.

- La entidad debe tener naturaleza de sociedad anónima, limitada anónima laboral o limitada laboral y tener la consideración de PYME, su domicilio fiscal y social debe estar situado en la Comunidad Autónoma de Cantabria y desarrollar una actividad económica.

- En el caso de que la inversión efectuada corresponda a la constitución de la entidad, ésta deberá contar desde el primer ejercicio fiscal, como mínimo, con una persona contratada a jornada completa, dada de alta en la Seguridad Social y residente en la Comunidad Autónoma de Cantabria.

- En el caso de que la inversión efectuada corresponda a una ampliación de capital, la entidad debe haberse constituido dentro de los tres años anteriores a la fecha de la ampliación y la plantilla media de trabajadores de la entidad durante los dos ejercicios posteriores al de la ampliación ha de incrementarse respecto de la plantilla de los doce meses anteriores al menos en una persona, incremento que ha de mantenerse durante al menos otros veinticuatro meses.

Normativa: (Art. 2.6 TR aprobado por D.Leg. 62/2008, medida introducida por art. 9.Dos Ley 10/2012, vigor 2013).

- 9. CASTILLA-LA MANCHA

No ha regulado esta deducción.

- 10. CASTILLA Y LEÓN

Deducción para el fomento de emprendimiento.

Cuantía de la deducción: 20 % de las cantidades invertidas durante el ejercicio en la adquisición de acciones o participaciones sociales como consecuencia de acuerdos de constitución o de ampliación de capital de sociedades anónimas, limitadas o laborales, cuando la sociedad destine la financiación recibida a proyectos de inversión realizados en el territorio de Castilla y León.

Límite máximo: 10.000 €

Requisitos:

- La adquisición de acciones o participaciones deberá estar comprendida entre un mínimo del 0,5 % y un máximo del 45 % del capital de la sociedad y deberá mantenerse en el patrimonio del adquirente al menos 3 años.

- Las sociedades respecto de las que se adquieran las acciones o participaciones deberán incrementar en el año en que se realice la inversión o en el ejercicio siguiente y respecto del año anterior su plantilla global de trabajadores y mantener esta plantilla al menos tres años.

- Las sociedades respecto de las que se adquieran las acciones o participaciones deberán incrementar en el año en que se realice la inversión o en el ejercicio siguiente y respecto del año anterior el número de contratos suscritos con trabajadores autónomos económicamente dependientes de la sociedad y mantener estos contratos al menos tres años.

- Las sociedades respecto de las que se adquieran las acciones o participaciones deberán incrementar en el año en que se realice la inversión o en el ejercicio siguiente y respecto del año anterior el número de personas que se incorporen al régimen de trabajadores por cuenta propia que tengan el carácter de familiares colaboradores de titulares de acciones o participaciones y mantener estas altas al menos tres años.

- Será necesario obtener un certificado expedido por la entidad cuyas acciones o participaciones se hayan adquirido en el que conste el cumplimiento de los requisitos relativos al destino de la inversión, porcentaje de capital adquirido, creación de empleo y localización del domicilio social y fiscal.

La inversión máxima del proyecto de inversión que es computable para la aplicación de la deducción será la que resulte de sumar los siguientes importes:

- 100.000 € por cada incremento de una persona/año en la plantilla.

- 50.000 € por cada contrato con trabajadores autónomos económicamente dependientes de la sociedad.

- 50.000 € por cada alta de trabajadores por cuenta propia que tengan el carácter de familiares colaboradores.

Esta deducción también resulta de aplicación a las adquisiciones de acciones o participaciones de sociedades cuyo único objeto social sea la aportación de capital a otras sociedades cuyo domicilio social y fiscal se encuentre en Castilla y León siempre que éstas últimas utilicen la financiación recibida para la aportación en el plazo de 6 meses, cumplan el requisito de generación de empleo y no reduzcan su plantilla de trabajadores en Castilla y León.

Normativa: (Art. 8 TR aprobado por D.Leg. 1/2013, redacción actual dada por art. 1º.2 Ley 2/2017, medida introducida por art. 1.2 Ley 11/2013, vigor 2014).

- 11. CATALUÑA

Deducción en concepto de inversión por un ángel inversor por la adquisición de acciones o participaciones sociales de entidades nuevas o de creación reciente.

Cuantía de la deducción: 30 % de las cantidades invertidas durante el ejercicio en la adquisición de acciones o participaciones como consecuencia de la constitución o de la ampliación de capital en las sociedades mercantiles. La deducción será del 50% en caso de sociedades creadas o participadas por universidades o centros de investigación.

Límite máximo: 6.000 €. El límite será de 12.000 € en caso de sociedades creadas o participadas por universidades o centros de investigación.

En caso de declaración conjunta los límites se aplican en cada uno de los contribuyentes.

Requisitos:

- La participación alcanzada no puede ser superior al 35 % del capital social y debe mantenerse durante un periodo mínimo de tres años.

- La entidad debe tener naturaleza de sociedad anónima, limitada, anónima laboral o limitada laboral. Su domicilio social y fiscal ha de fijarse en la Comunidad Autónoma de Cataluña. Debe desarrollar una actividad económica y contar como mínimo con una persona empleada con contrato laboral a jornada completa y dada de alta en la Seguridad Social, requisitos que se han de mantener durante un periodo mínimo de tres años. Su volumen de facturación anual no debe ser superior a un millón de €.

- En caso de ampliación de capital, la sociedad debe haberse constituido dentro de los últimos tres años anteriores a la fecha de dicha ampliación y no puede cotizar en el mercado nacional de valores ni en el mercado alternativo bursátil.

- El contribuyente podrá formar parte del consejo de administración de la sociedad, pero en ningún caso puede llevar a cabo funciones ejecutivas ni de dirección ni mantener una relación laboral con la entidad objeto de la inversión.

- Formalización en escritura pública en la que conste la identidad de los inversores y el importe de la inversión.

Normativa: (Art. 20 Ley 26/2009, vigor 2010; redacción actual dada, con efectos desde 1-1-2011 según DA segunda Ley 5/2012, por art. 52 Ley 7/2011; el art. 121 Ley 2/2014, vigor 31-1-2014, fija un porcentaje y un límite más elevado para las entidades participadas por universidades o centros de investigación).

- 12. COMUNIDAD VALENCIANA

Deducción por cantidades invertidas en la suscripción y desembolso de acciones o participaciones sociales.

Cuantía de la deducción: con carácter general el 30 % de las cantidades invertidas en la suscripción y desembolso de acciones o participaciones sociales como consecuencia de acuerdos de constitución o de ampliación de capital de sociedades anónimas, de responsabilidad limitada y sociedades laborales o de aportaciones voluntarias y obligatorias efectuadas por los socios a las sociedades cooperativas. La deducción se incrementa en un 15 % de las cantidades cuando se materialice la inversión en entidades que acrediten ser pequeñas y medianas empresas innovadoras o estén participadas por universidades u organismos de investigación, o bien tengan su domicilio fiscal en algún municipio en riesgo de despoblación.

Límite máximo: con carácter general el límite es de 6.000 €. El límite será de 9.000 € cuando se materialice la inversión en entidades que acrediten ser pequeñas y medianas empresas innovadoras o estén participadas por universidades u organismos de investigación, o bien tengan su domicilio fiscal en algún municipio en riesgo de despoblación.

Requisitos:

- Que no se trate de acciones o participaciones en una entidad a través de la cual se ejerza la misma actividad que se venía ejerciendo anteriormente mediante otra titularidad.

- La entidad en la cual hay que materializar la inversión tiene que cumplir los siguientes requisitos:

- Tener el domicilio social y fiscal en la Comunidad Valenciana y mantenerlo durante los 3 años siguientes a la constitución o ampliación.

- Ejercer una actividad económica durante los 3 años siguientes a la constitución o ampliación que no sea la gestión de un patrimonio mobiliario o inmobiliario.

- Contar, como mínimo, con una persona ocupada con contrato laboral y a jornada completa, dada de alta en el régimen general de la Seguridad Social durante los 3 años siguientes a la constitución o ampliación (no exigible para sociedades laborales ni para sociedades cooperativa de trabajo asociado).

- Si la inversión se hubiera realizado mediante una ampliación de capital o de nuevas aportaciones, haber sido constituida en los 3 años anteriores y haber incrementado su plantilla media al menos en una persona durante los 24 meses siguientes al periodo impositivo en que se hubiera realizado la inversión y mantener el incremento otros 24 meses (no exigible para sociedades laborales ni para sociedades cooperativa de trabajo asociado).

- Si la inversión se hubiera realizado mediante una ampliación de capital o de nuevas aportaciones, haber sido constituida en los 3 años anteriores y haber incrementado su plantilla media al menos en una persona durante los 24 meses siguientes al periodo impositivo en que se hubiera realizado la inversión y mantener el incremento otros 24 meses (no exigible para sociedades laborales ni para sociedades cooperativa de trabajo asociado).

- Formalización de las operaciones en escritura pública.

- Mantenimiento de la inversión durante un periodo mínimo de 3 años siguientes a la constitución o ampliación.

Si el contribuyente no puede aplicarse la deducción por falta de cuota, el importe no deducido podrá aplicarse en los tres períodos impositivos siguientes.

Normativa: (Art. 4. Uno. z) Ley 13/1997, medida introducida por art. 41 Ley 3/2020, vigor 2021).

- 13. EXTREMADURA

Deducción por cantidades invertidas en la adquisición de acciones o participaciones sociales.

Cuantía de la deducción: 20% de las cantidades invertidas durante el ejercicio en la adquisición de acciones o participaciones sociales como consecuencia de la constitución o ampliación de capital en las sociedades mercantiles.

Límite máximo: 4.000 euros.

Requisitos:

- La participación alcanzada no puede ser superior al 40% del capital social y debe mantenerse durante un periodo de tres años.

- La entidad debe tener la naturaleza de sociedad anónima, limitada, anónima laboral, limitada laboral o cooperativa y su domicilio social y fiscal ha de estar situado en la Comunidad Autónoma de Extremadura.

- La entidad debe desarrollar su actividad una actividad económica y contar como mínimo con una persona empleada con contrato laboral a jornada completa o con dos personas con contrato laboral a tiempo parcial, dadas de alta en la Seguridad Social. Además, las condiciones del contrato han de mantenerse al menos 24 meses.

- En caso de ampliación de capital, la sociedad debe haberse constituido dentro de los últimos tres años anteriores a la fecha de dicha ampliación y la plantilla media de trabajadores de la entidad durante los dos ejercicios posteriores al de la ampliación ha de incrementarse respecto de la plantilla de los doce meses anteriores al menos en una persona, incremento que ha de mantenerse durante al menos otros veinticuatro meses.

- El contribuyente no debe ejercer funciones ejecutivas ni de dirección en la entidad.

- Formalización en escritura pública en la que conste la identidad de los inversores y el importe de la inversión.

Normativa: art. 11 TR aprobado por Decreto Legislativo 1/2018

- 14. GALICIA

- 14.1 Deducción por inversión en la adquisición de acciones o participaciones sociales en entidades nuevas o de reciente creación.

Cuantía de la deducción: 30% de las cantidades invertidas durante el ejercicio en la adquisición de acciones o participaciones como consecuencia de la constitución o de la ampliación de capital de sociedades anónimas, limitadas, sociedades laborales y cooperativas.

Límite máximo: 6.000 euros.

La deducción se incrementa en un 15 % adicional, con límite de 9.000 € cuando, además de cumplir los requisitos del apartado siguiente, se dé cualquiera de estas circunstancias:

- Adquisición de acciones o participaciones sociales como consecuencia de acuerdos de constitución de sociedades o de ampliación de capital, cuando se trate de sociedades anónimas, limitadas, sociedades laborales y cooperativas que acrediten ser Pequeñas y Medianas Empresas Innovadoras, de acuerdo con la Orden ECC/1087/2015, de 5 de junio.

- Adquisición de acciones o participaciones sociales como consecuencia de acuerdos de constitución de sociedades o de ampliación de capital, cuando se realice en sociedades anónimas, limitadas, sociedades laborales y cooperativas que acrediten ser sociedades promotoras de un proyecto empresarial que haya accedido a la obtención de calificación como Iniciativa de Empleo de Base Tecnológica de conformidad con lo dispuesto en el Decreto 56/2007, de 15 de marzo.

- Adquisición de acciones o participaciones sociales como consecuencia de acuerdos de constitución de sociedades o de ampliación de capital, cuando se realice en sociedades anónimas, limitadas, sociedades laborales y cooperativas participadas por universidades u organismos de investigación.

Requisitos:

- La participación alcanzada por el contribuyente, computada junto con las del cónyuge o personas unidas por razón de parentesco, en línea directa o colateral, por consanguinidad o afinidad hasta el tercer grado incluido, no puede ser superior al 40 % ni inferior al 1 % del capital social de la entidad en ningún momento y durante los 3 años siguientes a la constitución o ampliación. Este límite máximo de participación no se aplica en el caso de sociedades laborales o cooperativas compuestas únicamente por dos socios, mientras se mantenga esta circunstancia (precisión introducida por art. 1. Uno Ley 7/2019).

- La entidad debe tener su domicilio social y fiscal en la Comunidad Autónoma de Galicia. Debe desarrollar una actividad económica y contar como mínimo con una persona empleada con contrato laboral a jornada completa, dada de alta en la Seguridad Social y con residencia habitual en Galicia. Estos requisitos se han de mantener durante un periodo mínimo de tres años.

- En caso de ampliación de capital, la sociedad debe haberse constituido dentro de los últimos tres años anteriores a la fecha de dicha ampliación y tiene que incrementar su plantilla media con residencia habitual en Galicia al menos en una persona respecto a los 12 meses anteriores y mantener dicho incremento durante un periodo adicional de 24 meses.

- Formalización en escritura pública en la que conste la identidad de los inversores y el importe de la inversión.

Normativa: art. 5 Nueve TR Aprobado por Decreto Legislativo 1/2011

- 14.2 Deducción por cantidades invertidas en la adquisición de acciones o participaciones sociales en entidades nuevas o de reciente creación y su financiación.

Cuantía de la deducción: 30% de las cantidades invertidas durante el ejercicio en la adquisición de acciones o participaciones como consecuencia de la constitución o de la ampliación de capital en las sociedades mercantiles.

También podrán deducirse el 30% de las cantidades prestadas durante el ejercicio, así como de las cantidades garantizadas personalmente por el contribuyente siempre que el préstamo se otorgue o la garantía se constituya en el ejercicio de la constitución o ampliación.

Esta deducción es incompatible con las deducciones autonómicas por creación de nuevas empresas o la ampliación de la actividad de empresas de reciente creación y por inversión en acciones de entidades que cotizan en el segmento de empresas en expansión en el mercado alternativo bolsista.

Límite máximo: 20.000 euros.

Podrá incrementarse un 15% adicional, con límite de 35.000€ cuando, además de los requisitos contenidos en el siguiente apartado, cumpla cualquiera de las circunstancias siguientes:

- Adquisición de acciones o participaciones sociales como consecuencia de acuerdos de constitución de sociedades o de ampliación de capital, cuando se trate de sociedades anónimas, limitadas, sociedades laborales y cooperativas que acrediten ser Pequeñas y Medianas Empresas Innovadoras, de acuerdo con la Orden ECC/1087/2015, de 5 de junio.

- Adquisición de acciones o participaciones sociales como consecuencia de acuerdos de constitución de sociedades o de ampliación de capital, cuando se realice en sociedades anónimas, limitadas, sociedades laborales y cooperativas que acrediten ser sociedades promotoras de un proyecto empresarial que haya accedido a la obtención de calificación como Iniciativa de Empleo de Base Tecnológica de conformidad con lo dispuesto en el Decreto 56/2007, de 15 de marzo.

- Adquisición de acciones o participaciones sociales como consecuencia de acuerdos de constitución de sociedades o de ampliación de capital, cuando se realice en sociedades anónimas, limitadas, sociedades laborales y cooperativas participadas por universidades u organismos de investigación

Requisitos:

- La participación alcanzada por el contribuyente, computada junto con las del cónyuge o personas unidas por razón de parentesco, en línea directa o colateral, por consanguinidad o afinidad hasta el tercer grado incluido, no puede ser superior al 40 % ni inferior al 1 % del capital social de la entidad en ningún momento y durante los 3 años siguientes a la constitución o ampliación. En el caso de préstamo o garantía no es necesaria participación del contribuyente en la entidad, pero si existiera no podrá ser superior al 40 %. Este límite máximo de participación no se aplica en el caso de sociedades laborales o cooperativas compuestas únicamente por dos socios, mientras se mantenga esta circunstancia.

- El importe prestado o garantizado tiene que ser superior al 1 % del patrimonio neto de la sociedad.

- La entidad debe tener naturaleza de sociedad anónima, limitada, laboral o cooperativa. Su domicilio social y fiscal ha de fijarse en la Comunidad Autónoma de Galicia. Debe desarrollar una actividad económica y contar como mínimo (salvo en el caso de sociedades laborales y cooperativas) con una persona empleada con contrato laboral a jornada completa, dada de alta en la Seguridad Social y con residencia habitual en Galicia, requisitos que se han de mantener durante un periodo mínimo de 3 años.

- En caso de ampliación de capital, la sociedad debe haberse constituido dentro de los últimos 3 años anteriores a la fecha de dicha ampliación y tiene que incrementar su plantilla media con residencia habitual en Galicia al menos en una persona respecto a los 12 meses anteriores y mantener dicho incremento durante un periodo adicional de 24 meses (salvo en el caso de sociedades laborales y cooperativas).

- El contribuyente podrá formar parte del consejo de administración de la sociedad, pero en ningún caso puede llevar a cabo funciones ejecutivas ni de dirección ni mantener una relación laboral con la entidad objeto de la inversión durante un plazo de 10 años (salvo en el caso de sociedades laborales y cooperativas).

- En el caso de préstamos, deben referirse a operaciones de financiación con un plazo superior a 5 años no pudiendo amortizar una cantidad superior al 20 % anual del importe del principal prestado. En caso de garantías, éstas se extenderán a todo el tiempo de vigencia de la operación garantizada.

- Formalización en escritura pública en la que conste la identidad de los inversores y el importe de la inversión

Normativa: Art. 5 Diez TR aprobado por Decreto Legislativo 1/2011., redacción actual dada por el art. 1. DOS Ley 3/2018.

- 14.3 Deducción por inversión en empresas que desarrollen actividades agrarias

Cuantía de la deducción: 20% de las de las cantidades invertidas durante el ejercicio en la adquisición de capital social como consecuencia de acuerdos de constitución de sociedades o de ampliación de capital, así como cualquier aportación a reservas, en sociedades de fomento forestal reguladas en la Ley 7/2012, de 28 de junio, de montes de Galicia y otro tipo de sociedades de gestión conjunta, en entidades agrarias y sociedades cooperativas agrarias o de explotación comunitaria de la tierra que tengan por objeto exclusivo actividades agrarias y en entidades que tengan por objeto la movilización o recuperación de las tierras agrarias de Galicia al amparo de los instrumentos previstos en la Ley 11/2021, de 14 de mayo, de recuperación de la tierra agraria de Galicia.

Del mismo modo podrán deducir el 20 % de las cantidades prestadas y de las cantidades garantizadas personalmente por el contribuyente durante el ejercicio, siempre que el préstamo se otorgue o la garantía se constituya en el ejercicio en el que se proceda a la constitución de la sociedad o la ampliación de capital de ésta y se trate de alguna de las entidades anteriormente mencionadas, y las aportaciones que los socios capitalistas realicen a cuentas en participación constituidas para el desarrollo de actividades agrarias y en las que el partícipe gestor sea alguna de las entidades anteriores

Esta deducción es incompatible con la deducción por inversión en la adquisición de acciones o participaciones sociales en entidades nuevas o de reciente creación, la deducción por inversión en la adquisición de acciones o participaciones sociales en entidades nuevas o de reciente creación y su financiación y la deducción por inversión en acciones de entidades que cotizan en el segmento de empresas en expansión del mercado alternativo bolsista.

Límite máximo: 20.000 euros.

Requisitos:

- Las operaciones deben formalizarse en escritura pública, en la que se identifique la identidad de los contribuyentes que pretendan aplicar esta deducción y el importe de la operación.

- Las inversiones realizadas deben mantenerse en el patrimonio del contribuyente durante un periodo mínimo de 5 años computado a partir del día siguiente a la fecha en que se formalice la operación en escritura pública.

- En el caso de operaciones de financiación, el plazo de vencimiento debe ser igual o superior a 5 años, no pudiendo amortizarse una cantidad superior al 20 % anual del importe del principal prestado. Durante el mismo plazo de 5 años deben mantenerse las garantías constituidas.

- El contribuyente, si bien puede formar parte del consejo de administración de la sociedad en que se materialice la inversión, en ningún caso podrá llevar a cabo funciones ejecutivas ni de dirección durante un plazo de 10 años, ni puede mantener una relación laboral con la entidad objeto de la inversión en ese mismo plazo, excepto en el supuesto de sociedades laborales o sociedades cooperativas.

Normativa: art. 5.Quince TR aprobado por Decreto Legislativo 1/2011.

- 15. MADRID

Deducción por inversión en la adquisición de acciones y participaciones sociales de nuevas entidades o de reciente creación.

Cuantía de la deducción:

- 30 % de las cantidades invertidas en la adquisición de acciones y participaciones como consecuencia de acuerdos de constitución o ampliación de capital de sociedades mercantiles que revistan la forma de Sociedad Anónima o de Responsabilidad Limitada. La deducción será del 50 % en el caso de sociedades creadas o participadas universidades o centros de investigación.

Límite máximo: 6.000 euros anuales para las primeras y 12.000 euros anuales para las segundas.

- 50 % de las cantidades invertidas en la adquisición de acciones, participaciones y aportaciones sociales como consecuencia de acuerdos de constitución o ampliación de capital de sociedades anónimas laborales, sociedades de responsabilidad limitada laborales y sociedades cooperativas.

Límite máximo: 12.000 euros anuales.

Requisitos:

- Que, como consecuencia de la participación adquirida por el contribuyente, computada junto con la que posean su cónyuge o personas unidas al contribuyente por razón de parentesco, en línea recta o colateral, por consanguinidad o afinidad hasta el tercer grado incluido, no se llegue a poseer durante ningún día del año natural más del 40 % del capital de la entidad o de sus derechos de voto.

- Que la participación se mantenga un mínimo de 3 años.

- Que la entidad tenga domicilio social y fiscal en la Comunidad de Madrid y desarrolle una actividad económica distinta de la gestión de un patrimonio mobiliario o inmobiliario.

- Que, en caso de que la inversión corresponda a la constitución de una entidad, desde el primer ejercicio fiscal cuente, al menos, con una persona empleada con contrato laboral a jornada completa y dada de alta en el Régimen General de la Seguridad Social.